ความไม่แน่นอนทางเศรษฐกิจ นโยบายรัฐบาล ความผันผวนของตลาดการเงิน และภูมิศาสตร์ทางการเมือง นับเป็นปัจจัยที่นักลงทุนทั่วโลกให้ความสำคัญเป็นอันดับแรก ในบทความนี้เราได้ทำการศึกษาดูว่าผู้จัดการกองทุนในตลาดเอเชียนั้นให้ความสำคัญต่อปัจจัยใดบ้างและมีแผนในการจัดการพอร์ตการลงทุนอย่างไร

ตลาดตราสารหนี้

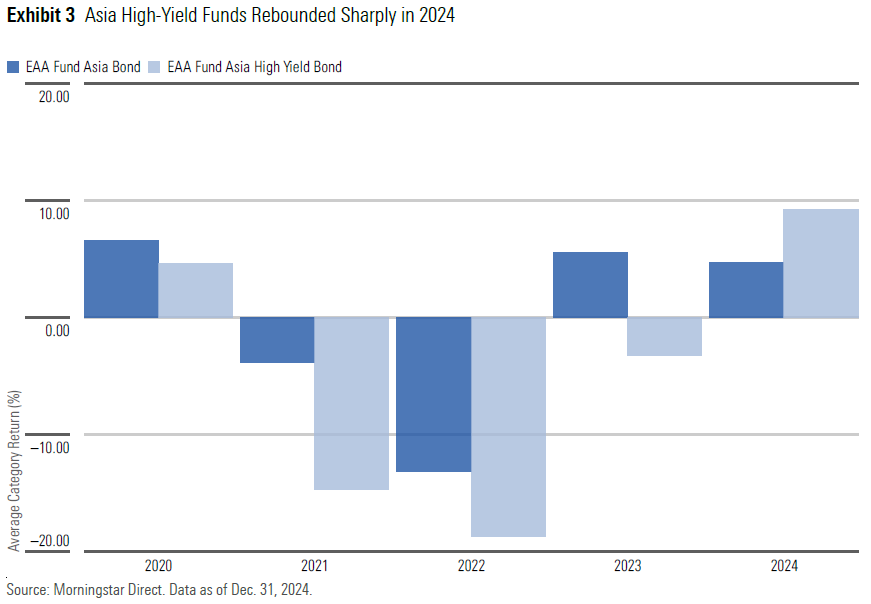

ตลาดตราสารหนี้ในเอเชียให้ผลตอบแทนที่มั่นคงดีในปีที่แล้ว โดย Morningstar Asia USD Broad Market Bond Index ให้ผลตอบแทนเฉลี่ย 5% จุดเด่นของตลาดปีที่แล้วคือการปรับเด้งขึ้นของ High-yield bonds ทำให้ JP Morgan Asia Credit Non-Investment Grade Index ให้ผลตอบแทนได้มากถึง 15% ในปีที่แล้วเมื่อเทียบกับผลตอบแทนที่แย่ในช่วงหลายปีก่อนหน้า ตลาด Asian high-yield market นับว่าให้ผลตอบแทนที่ดีกว่าตลาด High-yield ในสหรัฐและยุโรป ซึ่งเป็นผลมาจากการฟื้นตัวของตลาดตราสารหนี้ในศรีลังกาและปากีสถาน รวมถึง Vedanta Resources ยักษ์ใหญ่ด้านสินค้าโภคภัณฑ์ของอินเดีย

ตลาดตราสารหนี้อินเดีย

ผู้จัดการกองทุนตราสารหนี้ในเอเชียได้เพิ่มน้ำหนักการลงทุนในอินเดียมากขึ้นจากปัจจัยทางเศรษฐกิจที่แข็งแกร่ง ทั้งด้านการเติบโตที่รวดเร็ว เงินเฟ้อที่คงที่ และเงินตราสำรองต่างประเทศที่มั่นคง ขณะที่ในปี 2025 ผู้จัดการกองทุนต่างคาดการณ์ว่าอุปทานพันธบัตรจะเพิ่มขึ้นจากผู้ออกตราสารหนี้ในอินเดีย โดยเฉพาะการออกตราสารหนี้ในสกุลเงินดอลลาร์ทำให้มีโอกาสในการลงทุนเพิ่มมากยิ่งขึ้น เช่น Piramal Finance และ Manappuram Finance ที่ออกขายตราสารหนี้ในสกุลดอลลาร์เป็นครั้งแรก

ทั้งนี้ ณ สิ้นปี 2024 โดยเฉลี่ยการจัดสรรเงินลงทุนในอินเดียอยู่ที่ 11% ของกลุ่มกองทุน Asia bond category และ 20% ของกลุ่ม Asia high-yield category ทั้งนี้ BGF Asian High Yield ให้น้ำหนักลงทุนในอินเดียที่ 23% ของพอร์ตโฟลิโอ โดยเน้นลงทุนในธุรกิจพลังงานทางเลือกและธุรกิจการเงินในอินเดีย

ตลาดตราสารหนี้ในญี่ปุ่นและออสเตรเลีย

กองทุนตราสารหนี้ในเอเชียช่วงที่ผ่านมามีการเพิ่มน้ำหนักการลงทุนในตราสารหนี้สกุลเงินดอลลาร์สหรัฐในญี่ปุ่นและออสเตรเลียเพิ่มขึ้น ณ สิ้นปี 2024 น้ำหนักการลงทุนของกองทุนโดยเฉลี่ยในญี่ปุ่นและออสเตรเลียอยู่ที่ประเทศละประมาณ 6% (เพิ่มขึ้นจากสิ้นปี 2023 ที่ประมาณ 4%) เนื่องมาจากการเสนอผลตอบแทนที่สูงและมีคุณภาพที่ดีของผู้ออกตราสารในประเทศเหล่านี้ นอกจากนี้ปริมาณตราสารหนี้ที่เสนอขายในประเทศจีนและอินโดนีเซียก็ปรับลดลงจึงทำให้นักลงทุนหันไปลงทุนในตราสารของญี่ปุ่นและออสเตรเลียเพิ่มขึ้นแทนแม้ว่าน้ำหนักของประเทศญี่ปุ่นและออสเตรเลียจะไม่ได้อยู่ในดัชนีชี้วัดมาตรฐานก็ตาม ทั้งนี้ PineBridge Asia Pacific Investment Grade Bond ให้น้ำหนักใน 2 ประเทศนี้รวมกันถึง 1 ใน 3 ของพอร์ตโฟลิโอ

การลงทุนในกลุ่มอสังหาริมทรัพย์ของจีนยังคงระมัดระวัง

แม้ในปีที่ผ่านมาตราสารหนี้ในกลุ่มอสังหาริมทรัพย์จะให้ผลตอบแทนที่ดีแก่นักลงทุน และแม้ว่าจะมีมาตรการกระตุ้นเศรษฐกิจของประเทศ เช่น การปรับลดอัตราดอกเบี้ย การเพิ่มการใช้จ่ายทางการคลัง แต่ผู้ประกอบการในธุรกิจนี้ยังคงเผชิญความท้าทายทางการเงินอยู่ดี โดยเฉพาะความล่าช้าในการจัดการปัญหาของผู้ออกตราสารที่เคยผิดนัดชำระหนี้ไปก่อนหน้านี้ก็ยิ่งทำให้ความเชื่อมั่นของผู้จัดการกองทุนนั้นลดลง สำหรับน้ำหนักการลงทุนในจีนโดยเฉลี่ยของกลุ่ม Asia bond category ปรับลดลงจากประมาณ 35% ในปี 2021 เหลือ 17% ในสิ้นปี 2024 ที่ผ่านมา

ตราสารหนี้กลุ่ม High-Yield ในเอเชีย

หลังจากปีที่แล้วตลาดตราสารหนี้กลุ่ม High-Yield ในเอเชียมีการฟื้นตัวที่ดี ในปีนี้การลงทุนของผู้จัดการกองทุนคงต้องระมัดระวังมากขึ้นเนื่องจากผลตอบแทนที่ได้จากนี้จะมีจำกัดมากขึ้น อย่างไรก็ดีด้วยปัจจัยพื้นฐานที่ยังคงแข็งแกร่งในภูมิภาคนี้ทำให้ผู้จัดการกองทุนยังคงมองบวกต่อการลงทุนในตลาดนี้ เช่น กลุ่มพลังงานทางเลือกในอินเดีย หรือบริษัท Gaming ในมาเก๊า เป็นต้น

การวางแผนลงทุนของผู้จัดการกองทุนยังไม่ชัดเจน

Bond yield ยังคงมีความผันผวนแม้ว่าธนาคารกลางต่างๆจะเริ่มลดดอกเบี้ยนโยบายในปีที่ผ่านมา ทำให้เกิดความท้าทายต่อการวางแผนการลงทุนของผู้จัดการกองทุน เพราะแม้ว่าทิศทางของดอกเบี้ยจะมีความชัดเจนแต่ความไม่แน่นอนยังมีอยู่โดยเฉพาะช่วงระยะเวลาที่จะปรับลดอัตราดอกเบี้ยลง และความกังวลต่ออัตราเงินเฟ้อก็ทำให้ Bond yield ปรับสูงขึ้นในช่วงสิ้นปีมาอยู่ที่ 4.6% จากที่เคยอยู่ในระดับต่ำแถว 3.6% ในเดือนกันยายน 2024 ดังนั้นทิศทางการลงทุนของนักลงทุนในตลาดตราสารหนี้จึงยังไม่ชัดเจนท่ามกลางสภาพแวดล้อมที่ผันผวน การลงทุนจึงยังจำกัดอายุของตราสารในช่วงสั้นๆและเน้นลงทุนในตราสารหนี้กลุ่มที่ยังให้ผลตอบแทนที่ดี

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/FMIOE2PGGNFKPD2J6WYZS3MXMU.png)

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/6JNXNDYK3RH73MZK3IZ6UTSIAY.png)