หลังจากที่ธนาคารกลางสหรัฐหรือ Fed ได้ปรับลดอัตราดอกเบี้ยนโยบายลง 50 bps นักลงทุนอาจต้องปรับพอร์ตการลงทุนให้แตกต่างออกไปจากปัจจุบันเพื่อรองรับในอนาคต เช่นการลงทุนในตราสารหนี้ระยะยาวมากขึ้นเพื่อรับผลตอบแทนที่สูงมากกว่ากลุ่มตราสารหนี้ระยะสั้นหรือถือเงินสด แต่หากภาพเศรษฐกิจแข็งแกร่งกว่าคาดการณ์ก็อาจทำให้นักลงทุนมีความเสี่ยงจาก Bond yield ระยะยาวที่สูงขึ้นได้ ขณะที่ในสภาวะที่ Fed ผ่อนคลายนโยบายการเงิน กลุ่มตราสารหนี้ภาคเอกชนและสินทรัพย์อื่นๆมักจะให้ผลตอบแทนที่ดีกว่าตราสารภาครัฐ อย่างไรก็ดีแม้ว่า Bond yield ได้ผ่านจุดที่สูงสุดไปแล้ว แต่ภาพรวมของตราสารหนี้ยังคงเหมือนเดิมในแง่การให้ผลตอบแทนที่สม่ำเสมอและช่วยกระจายความเสี่ยงของพอร์ตโฟลิโอได้

ทิศทางตลาดตราสารหนี้

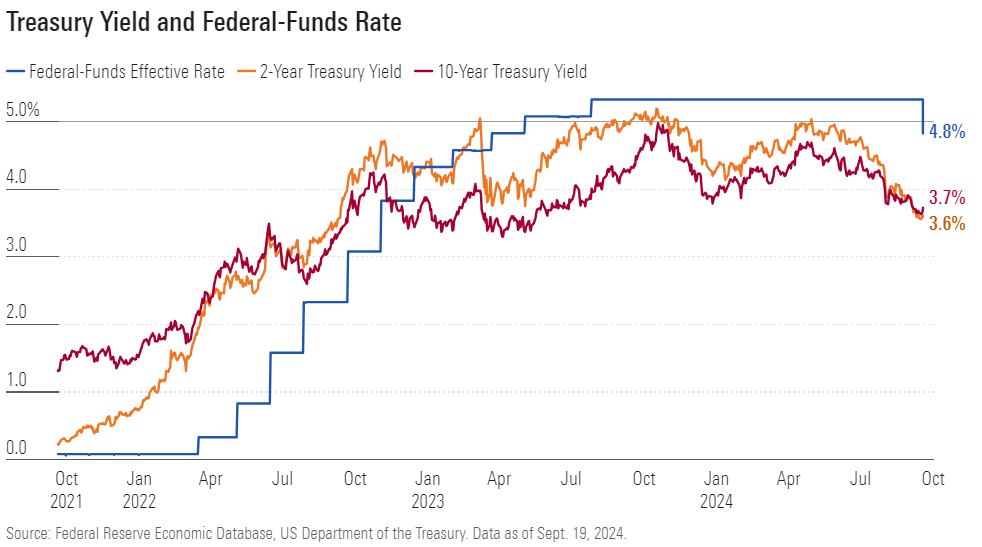

อัตราผลตอบแทนตราสารหนี้ระยะยาวซึ่งเป็นภาพสะท้อนต่อภาวะเศรษฐกิจในอนาคตนั้นได้เริ่มปรับลดลงตั้งแต่ช่วงกลางเดือนพฤษภาคมที่ผ่านมา หลังจากที่ตัวเลขอัตราเงินเฟ้อออกมาและทำให้คาดการณ์ได้ว่า Fed จะเริ่มปรับลดอัตราดอกเบี้ยนโยบายลงได้ในที่สุด ทั้งนี้พันธบัตรรัฐบาลอายุ 10 ปี ได้ปรับลดลงจากช่วงที่ Yield อยู่ในระดับสูงสุดแถว 4.70% ลงมาเหลือ 3.62% ในช่วงก่อนที่ Fed จะประชุมในเดือนนี้ ส่วน Morningstar US Core Bond Index ดัชนีราคาปรับเพิ่มขึ้น 7.5% ในช่วงดังกล่าว

อย่างไรก็ดี นักวิเคราะห์คาดว่าภาพเศรษฐกิจที่แข็งแกร่งนั้นอาจไม่ได้ทำให้ Bond yield ในตลาดปรับลดลงได้มากจากนี้ แม้ว่าจะคาดการณ์ได้ว่า Fed จะยังคงปรับลดอัตราดอกเบี้ยอีกหลายครั้งในช่วงจากนี้ไปจนถึงปีหน้าก็ตาม เนื่องจากเชื่อว่า Bond yield ในตลาดได้ปรับลดลงสะท้อนการปรับลดอัตราดอกเบี้ยของ Fed ในอนาคตไปแล้วทำให้เป็นไปได้ว่าจากนี้อาจเห็น Bond yield ปรับขึ้นได้บ้าง

David Rogal ผู้จัดการกองทุนกลุ่มตราสารหนี้ที่ BlackRock คาดว่า Bond yield ระยะยาวนั้นไม่น่าจะปรับลดลงไปมากกว่าระดับปัจจุบันแล้ว และคาดว่า Bond yield อายุ 10 ปีน่าจะปรับตัวอยู่ในกรอบ 3.75% - 4.25% ขณะที่ Carol Schleif หัวหน้าส่วนงานการลงทุนของ BMO Family Office คาดว่ายังมีโอกาสให้ Bond yield ปรับเพิ่มขึ้นได้อีกจากภาพเศรษฐกิจที่แข็งแกร่ง โดยคาดว่า Bond yield อายุ 10 ปีจะอยู่ที่ประมาณ 4.25% - 4.50%

โอกาสในการเพิ่มน้ำหนักการลงทุนในตราสารหนี้ที่มี Duration ยาวขึ้น

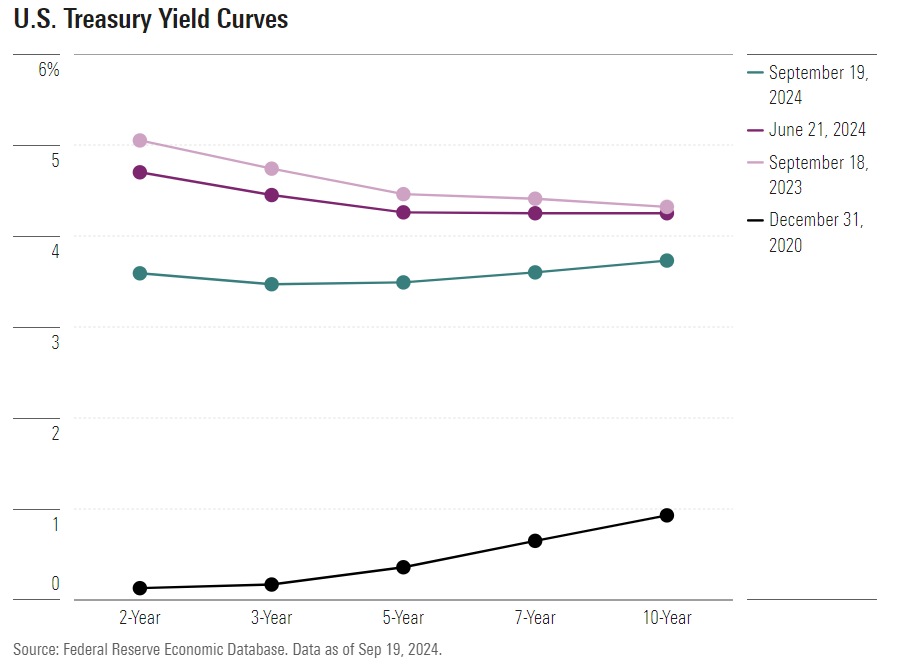

ปกติในอดีต Bond yield ตราสารหนี้ระยะยาวมักจะสูงกว่า Bond yield ตราสารหนี้ระยะสั้น เพื่อสะท้อนผลตอบแทนที่มากกว่าสำหรับนักลงทุนที่รับความเสี่ยงมากขึ้นจากการถือตราสารหนี้ระยะยาว แต่ภาพ Yield curve ปัจจุบันที่เริ่มปรับตัวสู่ภาวะปกติก็เป็นโอกาสให้นักลงทุนเพิ่มน้ำหนักการลงทุนในตราสารหนี้ที่มี Duration ยาวขึ้นได้

แผนของ Fed ในการช่วยให้เศรษฐกิจไม่เกิดภาวะถดถอยจะประสบความสำเร็จหรือไม่

David Rogal ผู้จัดการกองทุนกลุ่มตราสารหนี้ที่ BlackRock ชี้ว่านักลงทุนได้เริ่มย้ายเงินลงทุนในตราสารหนี้ระยะสั้นไปยังตราสารที่มีอายุยาวมากขึ้นซึ่งสะท้อนได้จากราคาของตราสารที่เริ่มเพิ่มขึ้น ด้าน Dominic Pappalardo หัวหน้ากลุ่มงานลงทุนที่ Morningstar Investment Management กล่าวว่าการที่ Yield curve ในตลาดเริ่มกลับมาสู่ปกติหรือตราสารหนี้ระยะยาวให้ผลตอบแทนที่สูงกว่าตราสารหนี้อายุสั้นนั้น ก็ยิ่งทำให้ความน่าสนใจลงทุนในตราสารระยะยาวมีมากขึ้น

Duration เป็นสิ่งที่ชี้วัดความอ่อนไหวต่ออัตราดอกเบี้ย ซึ่งตราสารหนี้ระยะยาวก็มักจะมี Duration ที่มากกว่าตราสารหนี้ระยะสั้นและมีความเสี่ยงที่สูงกว่าตราสารระยะสั้น แต่ก็ให้ผลตอบแทนที่สูงกว่าด้วยเช่นกัน ดังนั้นในภาวะที่ Yield curve ปรับกลับสู่ภาวะปกติจึงควรเน้นลงทุนในตราสารหนี้ที่มีอายุครบกำหนดระยะยาวให้มากขึ้น เนื่องจาก Fed ยังคงผ่อนคลายนโยบายการเงินต่อเนื่องและผลตอบแทนตราสารหนี้ระยะสั้นก็มีแนวโน้มปรับลดลง

อย่างไรก็ดีนักกลยุทธ์บางส่วนยังให้ระวังการลงทุนในส่วนของตราสารหนี้ที่มีระยะยาว และให้เน้นลงทุนในตราสารหนี้ที่มีอายุ 2-5 ปีมากขึ้นแทน เนื่องจากภาพเศรษฐกิจมีความแข็งแกร่งมากกว่าที่คาดการณ์และอัตราผลตอบแทนระยะยาวมักจะสะท้อนภาพเศรษฐกิจในอนาคตมากกว่าตราสารระยะสั้นทำให้มีความผันผวนที่สูง

Mary Ellen Stanek และ Warren Pierson หัวหน้ากลุ่มงานลงทุนที่ Baird Asset Management เห็นว่าการลงทุนในตราสารหนี้ที่มีอายุกลางๆน่าจะปลอดภัยสำหรับตอนนี้ เพราะ Bond yield ระยะยาวอาจมีความเสี่ยงที่จะปรับตัวสูงขึ้นได้ในอนาคตซึ่งการลงทุนในตราสารหนี้ระยะยาวก็จะได้รับผลกระทบที่ไม่ดีไปด้วย

ลงทุนอะไรดีภายใต้สถานการณ์ที่เปิดรับความเสี่ยงได้มากขึ้น

Pappalardo หัวหน้ากลุ่มงานลงทุนที่ Morningstar Investment Management เชื่อว่านโยบายการเงินปัจจุบันทำให้สินทรัพย์เสี่ยงดึงดูดความน่าสนใจลงทุนมากขึ้น ตราสารหนี้เอกชนก็น่าสนใจมากกว่าพันธบัตรรัฐบาล การที่อัตราดอกเบี้ยปรับลดลงก็ทำให้ต้นทุนในการกู้ยืมของภาคเอกชนต่ำลงและทำให้กำไรดีขึ้น ความเสี่ยงทางการเงินก็ลดลงเช่นกัน ซึ่งนับเป็นการเปลี่ยนแปลงครั้งใหญ่จากอดีตที่เงินเฟ้อยังแข็งแกร่งมากทำให้นักลงทุนเชื่อว่าอัตราดอกเบี้ยจะยังอยู่ในระดับสูงยาวนานและทำให้การลงทุนในพันธบัตรรัฐบาลมีความน่าสนใจกว่าตราสารหนี้เอกชน

Chris Alwine หัวหน้าส่วนงานตราสารหนี้ของ Vanguard แนะนำการลงทุนสำหรับนักลงทุนที่รับความเสี่ยงได้มาก การลงทุนในตราสารหนี้ภาคเอกชนจะมีความน่าสนใจมากกว่าตราสารภาครัฐ และเน้นตราสารหนี้ที่มีคุณภาพดีระดับ Investment grade อายุ 1-5 ปี

บทสรุปสำหรับนักลงทุน

นักกลยุทธ์ในตลาดโดยรวมไม่ได้มองภาพของตลาดตราสารหนี้เปลี่ยนไปมากนักจากช่วงต้นปี Bond yield ได้ปรับขึ้นผ่านจุดสูงสุดในปีนี้ไปแล้ว และแม้ว่าแนวโน้มอัตราดอกเบี้ยจะปรับลดลงแต่ตราสารหนี้ยังเป็นเครื่องมือช่วยกระจายความเสี่ยงให้กับพอร์ตโฟลิโอได้ดีอยู่เสมอ สำหรับการลงทุนของนักลงทุนก็ยังคงต้องให้ความสำคัญกับผลตอบแทน ความเสี่ยง และต้นทุนในการลงทุน โดยที่ไม่ลงทุนโดยมีความเสี่ยงที่มากจนเกินไป

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/6JNXNDYK3RH73MZK3IZ6UTSIAY.png)

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/6OBOHCEATJGNDFN4NJIN4SY5ZM.png)

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/DCEQYNUCFZEKFIYUSGOSPC63ZA.png)