![]()

ความเสี่ยงทางการเมืองเป็นเรื่องหนึ่งที่นักลงทุนให้ความสำคัญ ไม่ว่าจะเป็นสงครามระหว่างประเทศ สงครามการค้า และการเลือกตั้งในประเทศ ซึ่งนักลงทุนก็พยายามประเมินผลกระทบต่อการลงทุนที่เกิดขึ้นได้จากเหตุการณ์เหล่านี้และแหล่งรายได้จึงมีความสําคัญอย่างยิ่งในการตรวจสอบ ซึ่งจากการศึกษาของ Morningstar พบว่า

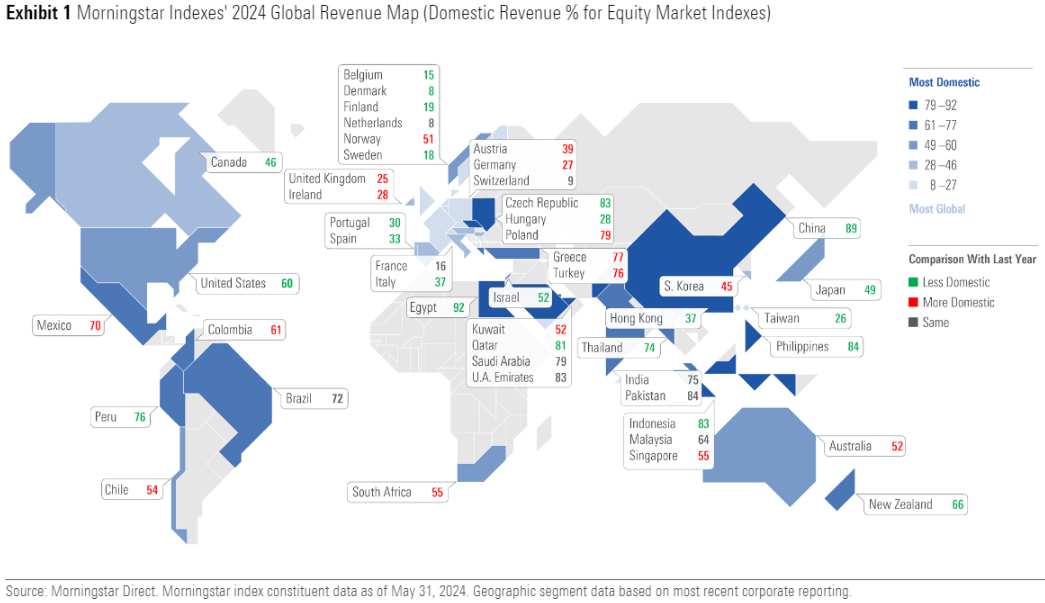

- ตลาดหุ้นในหลายๆประเทศไม่ได้เป็นตลาดที่มีหลักทรัพย์เป็นกิจการข้ามชาติมากนัก แต่อย่าง Morningstar US Market Index พบว่าเพียง 60% เท่านั้นที่มีรายได้มาจากสหรัฐอเมริกา ขณะที่ตลาดหุ้นยุโรปถือว่ามีความเป็นตลาดสากลระดับโลกมากที่สุด

- ตลาดเกิดใหม่หรือ Emerging markets ในเอเชียและยุโรปตะวันออกส่วนใหญ่มีแหล่งรายได้จากในประเทศ ยกเว้นตลาดหุ้นไต้หวันและเกาหลี

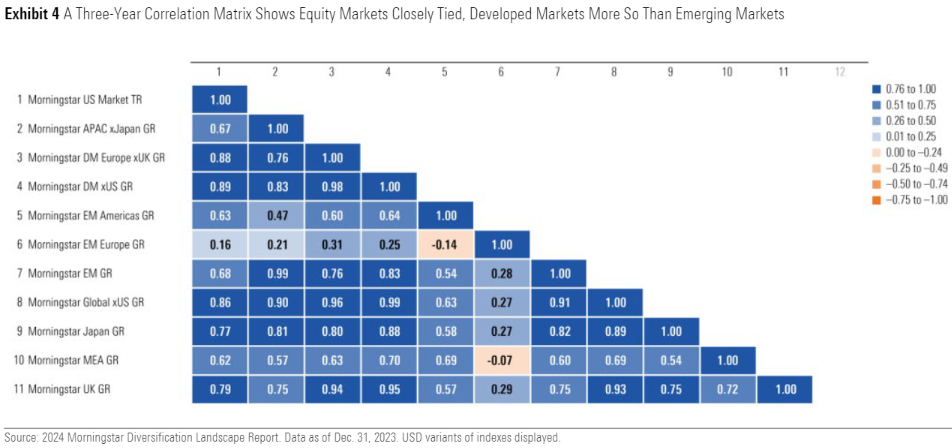

- แหล่งที่มาของรายได้ช่วยอธิบายความสัมพันธ์ที่มีกับประเทศพัฒนาแล้วได้มากขึ้น ขณะที่ตลาดเกิดใหม่มีความสัมพันธ์กับประเทศพัฒนาแล้วที่ต่ำ

- อย่างไรก็ดีแนวโน้มความเป็น Globalization กลับลดลง เห็นได้จากปีที่แล้วที่มีจำนวน 16 ประเทศจากทั้งหมด 48 ประเทศที่มีรายได้อ้างอิงจากในประเทศมากขึ้น ขณะที่สหรัฐ ญี่ปุ่น และจีนยังคงมีรายได้จากต่างประเทศจำนวนมาก

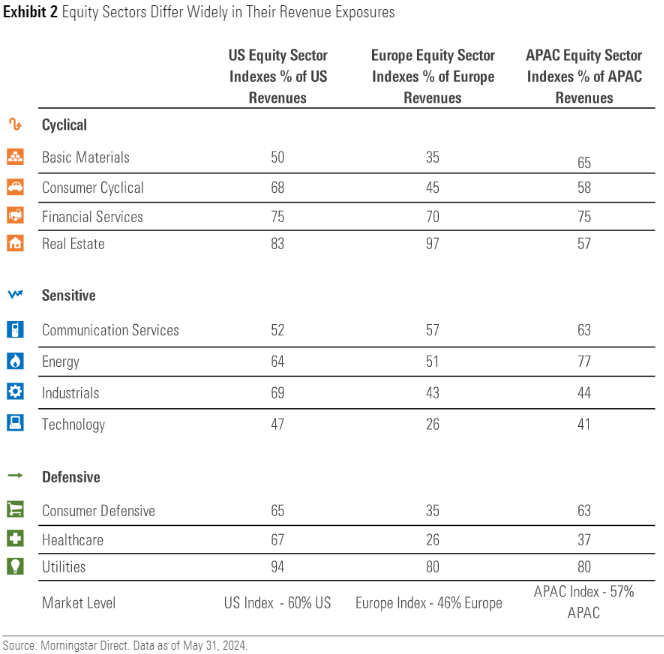

- ในระดับอุตสาหกรรมพบว่ากลุ่มเทคโนโลยีมีรายได้จากต่างประเทศจำนวนมาก ขณะที่กลุ่มการเงินมีรายได้จากในประเทศเป็นหลัก

(การศึกษาครั้งนี้เป็นการประเมินแหล่งรายได้ทางภูมิศาสตร์จากการรวบรวมข้อมูลรายบริษัทซึ่งนับเป็นจำนวนมากถึง 97% ของหุ้นทั้งในตลาดประเทศพัฒนาแล้วและประเทศเกิดใหม่ ทั้งบริษัทขนาดใหญ่ ขนาดกลาง และขนาดเล็ก)

อุตสาหกรรมในตลาดเป็นสิ่งสะท้อนแหล่งที่มาของสัดส่วนรายได้ในดัชนีตลาดหุ้น

บางภาคเศรษฐกิจมักจะมีความเป็นสากลมากกว่าส่วนอื่นๆ อย่างเช่นบริษัทเทคโนโลยีมักจะมีแหล่งรายได้มาจากประเทศต่างๆจำนวนมากหรือมีความเป็นสากลมากกว่าธุรกิจอย่างเช่นกลุ่มการเงินหรือสาธารณูปโภคที่มักมีแหล่งที่มาของรายได้จากในประเทศเป็นหลัก ซึ่งรูปแบบนี้จะเป็นเหมือนๆกันหมดทั้งในสหรัฐ ยุโรป และภูมิภาคเอเชีย

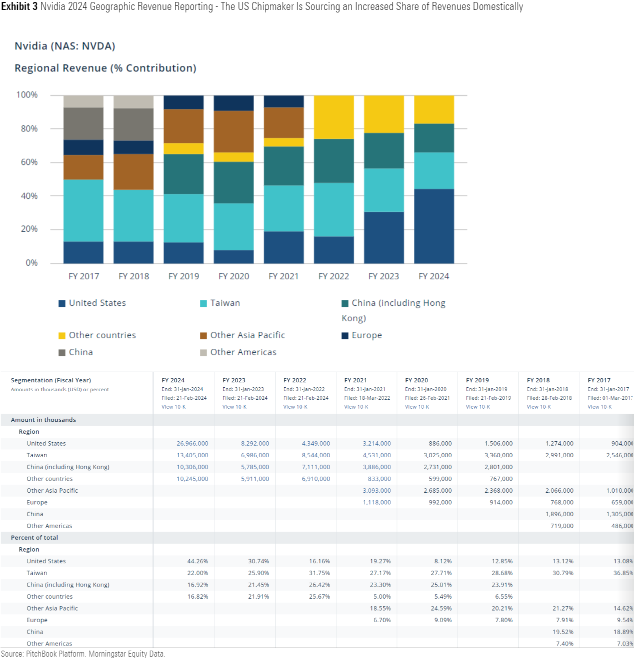

นอกจากนี้หากดูน้ำหนักของหุ้นกลุ่มเทคโนโลยีในดัชนี Morningstar US Market Index จะพบว่าในปี 2021 มีน้ำหนักรวมอยู่ที่ 25% ขณะที่ปัจจุบันมีน้ำหนักเพิ่มขึ้นมาเป็น 32% ของดัชนี โดย Nvidia มีสัดส่วนน้ำหนักในปัจจุบันมากถึง 5.7% ของดัชนีจากปี 2021 ที่ 1.2% และแม้ว่า Nvidia จะมีรายได้ที่มาจากสหรัฐมากขึ้นกว่าอดีต แต่ปกติบริษัท Semiconductor มักมีรายได้ส่วนใหญ่มาจากนอกสหรัฐ ดังนั้นเมื่อสัดส่วนน้ำหนัก Nvidia ในดัชนีมากขึ้นก็ยิ่งส่งผลให้ดัชนีตลาดหุ้นสหรัฐโดยรวมมีแหล่งรายได้จากในประเทศที่ลดลง

และหากมองไประดับโลกจะพบว่าบริษัทเทคโนโลยีมักจะมีรายได้มาจากนานาประเทศหรือเป็นสากล เช่น Tokyo Electron ของญี่ปุ่น, ASML ของ Netherlands, SAP Germany, Taiwan Semiconductor, Samsung Electronics จากเกาหลี และ Shopify จาก Canada ซึ่งหากสัดส่วนหุ้นเทคโนโลยีในดัชนียิ่งมากขึ้นก็จะยิ่งทำให้ดัชนีในประเทศเหล่านั้นมีสัดส่วนรายได้จากต่างประเทศมากขึ้นไปด้วย

อินเดียนับเป็นข้อยกเว้นสำหรับกรณีนี้ เนื่องจากน้ำหนักหุ้นเทคโนโลยีใน Morningstar India Index ปรับลดลงจาก 16% ในปี 2021 เหลือ 10% ในปัจจุบัน เนื่องจากราคาหุ้นกลุ่มเทคโนโลยีอย่างเช่น Infosys และ Wipro ปรับขึ้นได้ไม่ดีมากเมื่อเทียบกับบริษัทอย่าง Reliance Industries และ Bharti Airtel ซึ่งมีรายได้ส่วนใหญ่จากในประเทศ ดังนั้นปัจจุบันสัดส่วนรายได้ที่มาจากในประเทศของ Morningstar India Index จึงมีมากถึง 75% หรืออย่าง Morningstar Egypt Index ที่รายได้ส่วนใหญ่มาจากในประเทศเนื่องจากกลุ่มธนาคารมีน้ำหนักเป็นส่วนมากในดัชนีเช่นกัน

การมีแหล่งที่มาของรายได้จากต่างประเทศบ่งบอกถึงระดับความสัมพันธ์กับโลก

ตลาดหุ้นที่มีรายได้เชื่อมโยงกันก็มักจะเคลื่อนไหวไปในทิศทางเดียวกัน เช่น Novo Nordisk ธุรกิจยาของเดนมาร์ก มีสัดส่วน รายได้ 55% มาจากสหรัฐอเมริกา , ASML บริษัทเซมิคอนดักเตอร์ในเนเธอร์แลนด์ มีสัดส่วนรายได้ 80% จากเอเชีย และ Toyota Motor ของญี่ปุ่น สัดส่วนรายได้เกือบ 40% มาจากอเมริกาเหนือ และ 17% มาจากเอเชีย (ไม่รวมญี่ปุ่น) และ 12% จากยุโรป ดังนั้นจะเห็นว่าทั้ง Novo Nordisk, ASML, Toyota Motor มีความพึ่งพิงหรือขึ้นอยู่กับประเทศตัวเองน้อยลง แต่อ้างอิงตลาดโลกมากขึ้น

การที่มีแหล่งรายได้จากต่างประเทศสูงก็ยิ่งมีความสัมพันธ์สอดคล้องกับตลาดหุ้นประเทศพัฒนาแล้วมากขึ้น ทั้งนี้จากรายงานของ Morningstar 2024 Diversification Landscape พบว่าความสัมพันธ์ระหว่างตลาดโลกยิ่งเพิ่มสูงขึ้นโดยเฉพาะในกลุ่มประเทศพัฒนาแล้วด้วยกันเองอย่างเช่น สหรัฐ ญี่ปุ่น และยุโรป ต่างมีความสัมพันธ์กันเองที่มากยิ่งขึ้นกว่าในกลุ่มประเทศเกิดใหม่

ส่วน 2 ประเทศที่มีขนาดใหญ่ที่สุดใน Morningstar Emerging Markets Index อย่างจีนและอินเดีย รายได้หลักประมาณ 90% และ 75% ตามลำดับมาจากในประเทศ ทำให้ตลาดใน 2 ประเทศนี้มีความเชื่อมโยงกับโลกที่ไม่สูงมาก

ความโลกาภิวัตน์กำลังลดลงหรือไม่?

แนวโน้มการเชื่อมโยงระหว่างตลาดยังมีแนวโน้มที่มากขึ้น สะท้อนได้จากข้อมูลการค้าระหว่างประเทศและแหล่งที่มาของรายได้บริษัทต่างๆ ซึ่งสวนทางกับแนวคิดหลังเกิดการระบาดของโควิดและความตึงเครียดทางการเมืองระหว่างประเทศที่เชื่อว่าแต่ละประเทศจะมีการพึ่งพาตัวเองมากขึ้น

แม้ว่าตลาดหุ้นจะเป็นเหมือนตัวชี้วัดสถานะเศรษฐกิจของประเทศ แต่ความจริงตลาดอาจไม่ได้เป็นการสะท้อนสภาพเศรษฐกิจในประเทศได้ดีมากนักเนื่องจากปัจจัยที่เข้ามากระทบมีทั้งเรื่องของเศรษฐกิจระดับมหภาคและเศรษฐกิจจุลภาค

ความเสี่ยงทางการเมืองเป็นสิ่งที่นักลงทุนให้ความสำคัญอย่างมาก การพิจารณาแหล่งที่มาของรายได้จึงเป็นสิ่งที่ต้องให้ความสนใจ ตลาดหุ้นของประเทศที่อ้างอิงแหล่งรายได้จากภายในจึงมีความเสี่ยงจากความตึงเครียดทางการเมืองระหว่างประเทศที่น้อย แต่ก็มีความเสี่ยงจากการเลือกตั้งภายในประเทศได้มากเช่นกัน

ในมุมมองของการจัดสรรสินทรัพย์ลงทุน การที่บริษัทต่างๆมีแหล่งรายได้จากต่างประเทศทำให้เส้นแบ่งการจัดสรรสัดส่วนการลงทุนระหว่างสินทรัพย์ในประเทศและต่างประเทศนั้นไม่ชัดเจน แม้จะลงทุนบริษัทในประเทศแต่ก็อาจมีความสัมพันธ์จากต่างประเทศได้มากเช่นกัน อย่างไรก็ดีพอร์ตการลงทุนที่มีสินทรัพย์จากต่างประเทศก็ยังให้โอกาสการลงทุนที่หลากหลายได้มากเหมือนที่เคยเป็น

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/AQETT7LOP5E2ZJBEHHEQLEHDQI.jpg)