ทิศทางอัตราดอกเบี้ยนโยบายของสหรัฐฯนับเป็นหนึ่งในปัจจัยที่นักลงทุนในกองทุนตราสารหนี้ประเภท Global Bond มักให้ความสนใจ เนื่องจากสหรัฐฯเป็นตลาดตราสารหนี้ที่มีขนาดใหญ่ที่สุดในโลก ทำให้กองทุนในกลุ่มนี้มีน้ำหนักการลงทุนในสหรัฐฯในระดับค่อนข้างสูง โดยข้อมูลจาก Morningstar Direct ณ 31 พ.ค. 2567 พบว่ากองทุน Global Bond ในประเทศไทยมีสัดส่วนการลงทุนสุทธิในสหรัฐฯเฉลี่ยประมาณ 63% ดังนั้นการเปลี่ยนแปลงของอัตราดอกเบี้ยจึงมีโอกาสส่งผลกระทบต่อกลยุทธ์การลงทุนและผลการดำเนินงานของกองทุน รวมถึงอาจส่งผลต่อเนื่องต่อนโยบายของธนาคารกลางของประเทศ/ภูมิภาคอื่นๆและกระแสเงินลงทุนของนักลงทุนในตลาดได้ในระดับสูง

ย้อนรอยอัตราดอกเบี้ยนโยบายของสหรัฐในช่วง 5 ปีที่ผ่านมาต่อการลงทุนในกองทุน Global Bond

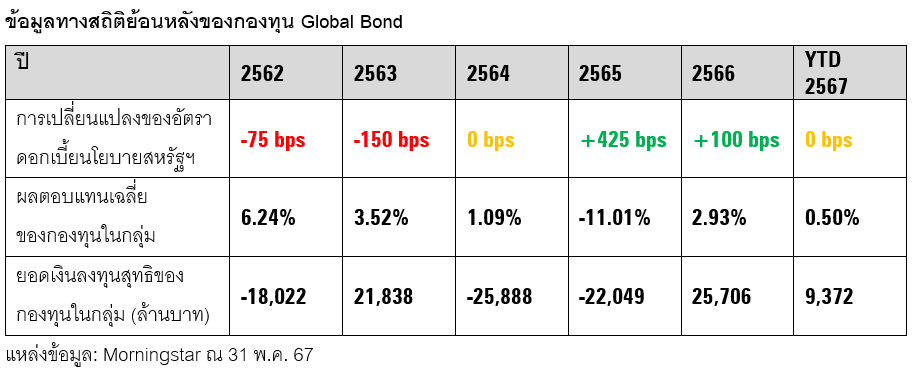

ย้อนกลับไปในช่วงเดือนกรกฎาคม 2562 ธนาคารกลางสหรัฐฯ ปรับลดอัตราดอกเบี้ยเป็นครั้งแรกในรอบ 11 ปี นับจากช่วงวิกฤติ Hamburger crisis โดยทิศทางอัตราดอกเบี้ยที่ปรับตัวลดลง ทำให้ผลการดำเนินงานของกองทุน Global Bond เริ่มปรับตัวดีขึ้น โดยค่าเฉลี่ยของกองทุนในกลุ่มสามารถสร้างผลตอบแทนได้สูงถึง 6.24% ในปี 2562 หลังจากที่มีผลตอบแทน -2.74% ในปีก่อนหน้า แต่ยอดเงินลงทุนสุทธิยังคงติดลบอยู่ถึง 1.8 หมื่นล้านบาท

จนกระทั่งในปี 2563 ธนาคารกลางสหรัฐฯยังคงมีทิศทางการในปรับลดอัตราดอกเบี้ยนโยบายอย่างต่อเนื่องจนไปแตะระดับต่ำสุดที่ 0% - 0.25% เนื่องจากปัจจัยกดดันทั้งในด้านความตึงเครียดด้านการค้า, การชะลอตัวของเศรษฐกิจ และการแพร่ระบาดของ COVID-19 เป็นต้น ทำให้ในช่วงเวลาดังกล่าว เริ่มมีเงินลงทุนกลับเข้ามาในกองทุน Global Bond รวมกว่า 2.1 หมื่นล้านบาท และกองทุนในกลุ่มยังคงสร้างผลตอบแทนเป็นบวกได้อย่างต่อเนื่อง

ข้อมูลทางสถิติย้อนหลังของกองทุน Global Bond

อย่างไรก็ตาม ในช่วงปี 2564 หลังจากที่สถานการณ์การแพร่ระบาด COVID-19 เริ่มคลี่คลายลง และสถานการณ์เศรษฐกิจในประเทศต่างๆเริ่มฟื้นตัวขึ้นอย่างต่อเนื่องโดยเฉพาะในสหรัฐฯ ทำให้อัตราเงินเฟ้อเริ่มปรับตัวเพิ่มขึ้นอย่างรวดเร็ว และตลาดเริ่มคาดการณ์ถึงการขึ้นอัตราดอกเบี้ยนโยบายของธนาคารกลางสหรัฐฯ ส่งผลให้อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ เริ่มปรับตัวสูงขึ้น และเริ่มมีเงินลงทุนไหลออกจากกองทุน Global Bond โดยในปี 2564 มียอดเงินลงทุนติดลบถึง 2.6 หมื่นล้านบาท แม้ว่าผลตอบแทนโดยเฉลี่ยของกองทุนในกลุ่มจะยังคงเป็นบวก

หลังจากนั้นในเดือนมีนาคม 2565 ธนาคารกลางสหรัฐฯ เริ่มปรับขึ้นอัตราดอกเบี้ยเป็นครั้งแรกในรอบกว่า 3 ปีตามที่ตลาดคาดการณ์ และยังมีทิศทางในการขึ้นอัตราดอกเบี้ยอย่างต่อเนื่องจากเงินเฟ้อที่ยังคงอยู่ในระดับสูง โดยอัตราเงินเฟ้อขึ้นไปแตะระดับสูงที่สุดในรอบ 40 ปีที่ 9.1% ประกอบกับแผนการปรับลดวงเงิน QE เพื่อชะลอความร้อนแรงของเศรษฐกิจผ่านการลดสภาพคล่องในระบบ ส่งผลให้ตลาดตราสารหนี้ได้รับปัจจัยกดดันเป็นอย่างมาก โดยกองทุน Global Bond ยังคงมีแรงเทขายอย่างต่อเนื่องกว่าอีก 2.2 หมื่นล้านบาทในปี 2565 และนับเป็นปีที่กองทุนในกลุ่มนี้สร้างผลตอบแทนเฉลี่ยติดลบสูงถึง -11.01% ซึ่งเป็นระดับติดลบที่สูงที่สุดในช่วง 12 ปีย้อนหลัง

ต่อมาในช่วงปี 2566 ยอดเงินลงทุนเริ่มทยอยไหลกลับเข้ามาในกองทุน Global Bond โดยเฉพาะในช่วงครึ่งหลังของปี ด้วยภาพการฟื้นตัวของสหรัฐฯ ที่มีโอกาสเข้าสู่ภาวะเศรษฐกิจถดถอยลดน้อยลง ตลาดแรงงานที่ยังคงแข็งแกร่ง ตัวเลขทางเศรษฐกิจที่เติบโตขึ้นต่อเนื่อง และภาพรวมเงินเฟ้อที่เริ่มปรับตัวใกล้เคียงระดับเป้าหมาย ทำให้ตลาดเริ่มคาดการณ์ถึงโอกาสในการปรับลดอัตราดอกเบี้ยของธนาคารกลางสหรัฐฯ โดย Dot Plot จากการประชุมของธนาคารกลางในเดือนกันยายน 2566 สะท้อนให้เห็นถึงโอกาสในการปรับลดอัตราดอกเบี้ยอย่างน้อย 2 ครั้งในปี 2567 และตัวเลขดังกล่าวปรับเพิ่มขึ้นเป็น 3 ครั้งในการประชุมรอบเดือนธันวาคม 2566 ทำให้ตลาดยิ่งเพิ่มความมั่นใจต่อโอกาสในการปรับลดอัตราดอกเบี้ยของธนาคารกลางสหรัฐฯ โดยบางส่วนคาดการณ์ว่าธนาคารกลางสหรัฐฯ อาจมีโอกาสปรับลดอัตราดอกเบี้ยเป็นครั้งแรกในเดือนมีนาคม 2567 ส่งผลให้ยอดเงินลงทุนสุทธิในปี 2566 ปรับตัวเป็นบวกเป็นครั้งแรกนับตั้งแต่ปี 2562 โดยมีมูลค่าเงินลงทุนสุทธิสูงถึง 2.5 หมื่นล้านบาท

เมื่อ FED (ยัง) ไม่ลดดอกเบี้ย

ด้วยความคาดหวังถึงโอกาสในการปรับลดอัตราดอกเบี้ยของธนาคารกลางสหรัฐฯ ทำให้ในปี 2567 กองทุนในกลุ่ม Global Bond มียอดเงินลงทุนสุทธิรวมกว่า 9.3 พันล้านบาท นับตั้งแต่ต้นปีจนถึงเดือนพฤษภาคม 2567 และติดอันดับ 3 ของประเภทกองทุนที่เน้นลงทุนในต่างประเทศที่มีเงินไหลเข้ามากที่สุด รองจากกองทุนในกลุ่ม Foreign Investment Bond Fix Term และ Global Allocation ตามลำดับ

อย่างไรก็ตาม ภาพการขึ้นอัตราดอกเบี้ยของธนาคารกลางสหรัฐฯเริ่มมีท่าทีชะลอตัวลง หลังจากที่อัตราเงินเฟ้อยังคงอยู่สูงกว่าระดับเป้าหมาย และตัวเลขทางเศรษฐกิจยังคงมีความแข็งแกร่ง อีกทั้งธนาคารกลางสหรัฐฯยังมีการส่งสัญญาณถึงความกังวลเกี่ยวกับความเสี่ยงจากการลดดอกเบี้ยเร็วเกินไป ส่งผลให้แม้ว่าการลงทุนในกองทุน Global Bond ยังคงมียอดเงินลงทุนเป็นบวกในไตรมาสแรกของปี 2567 แต่ก็มีระดับที่ลดลงเรื่อยๆ และปรับตัวติดลบเป็นครั้งแรกในรอบปีในเดือนพฤษภาคมที่ผ่านมา ซึ่งมีเงินลงทุนไหลออกสุทธิประมาณ 1 พันล้านบาท

ล่าสุด ผลการประชุมของธนาคารกลางสหรัฐฯในเดือนมิถุนายน มีมติคงอัตราดอกเบี้ยที่ระดับ 5.25% - 5.50% เป็นครั้งที่ 7 ติดต่อกัน และสัญญาณจาก Dot Plot บ่งชี้ว่าธนาคารกลางสหรัฐฯอาจมีการปรับลดอัตราดอกเบี้ยได้อีกเพียงครั้งเดียวในช่วงที่เหลือของปีนี้ ซึ่งเป็นระดับที่ลดลงจากการประชุมในเดือนมีนาคมที่ยังคงคาดว่าจะมีการลดอัตราดอกเบี้ยได้ 3 ครั้งในปี 2567 จึงอาจมีโอกาสส่งผลต่อทิศทางการลงทุนของการลงทุนในกองทุน Global Bond ได้ในช่วงที่เหลือของปีนี้

ผลตอบแทนจากการลงทุนในตราสารหนี้ไม่ได้มาจากการปรับลดอัตราดอกเบี้ยเพียงอย่างเดียว

ผลตอบแทนจากการลงทุนในตราสารหนี้มีองค์ประกอบสำคัญ 2 ปัจจัย คือ ราคาสินทรัพย์ที่ปรับตัวเพิ่มขึ้น (Capital gain) และกระแสเงินสดรับจากการลงทุน (Income) เช่น ดอกเบี้ยรับ ซึ่งถึงแม้ว่าการปรับลดอัตราดอกเบี้ยจะถูกชะลออออกไป และอาจทำให้โอกาสในการสร้างผลตอบแทนจาก Capital gain มีความน่าสนใจน้อยลง แต่ในทางกลับกันอัตราดอกเบี้ยของสหรัฐฯที่ปรับตัวขึ้นมาจนอยู่ในระดับสูงที่สุดในรอบ 23 ปี ทำให้ระดับผลตอบแทนจากการถือครองของสินทรัพย์ประเภทนี้อาจยังคงมีความน่าสนใจ

แน่นอนว่าอัตราดอกเบี้ยนโยบายของสหรัฐฯไม่ได้เป็นเพียงปัจจัยเดียวที่ส่งผลต่อการลงทุนในกองทุน Global Bond เนื่องจากยังคงมีปัจจัยอื่นๆที่อาจมีความเกี่ยวข้อง เช่น ความน่าดึงดูดเมื่อเปรียบเทียบกับสินทรัพย์/การลงทุนในกลุ่มอื่นๆ ปัจจัยมหภาคและการเปลี่ยนแปลงในตลาดโลก ดังจะเห็นได้จากภาพในช่วงปี 2564 ที่ถึงแม้ว่าอัตราดอกเบี้ยนโยบายสหรัฐฯยังคงไม่เปลี่ยนแปลง และกองทุนในกลุ่มยังคงสามารถสร้างผลตอบแทนเฉลี่ยได้เป็นบวก แต่กลับมีเงินลงทุนไหลออกในระดับสูงกว่า 2.5 หมื่นล้าน ซึ่งเป็นการไหลออกจากกองทุนตราสารหนี้เพื่อสับเปลี่ยนการลงทุนไปยังสินทรัพย์เสี่ยงที่มีโอกาสสร้างผลตอบแทนที่ดึงดูดกว่า เช่น ตลาดหุ้น นอกจากนี้ในกลุ่มกองทุนตราสารหนี้เอง ก็เริ่มเห็นการสับเปลี่ยนการลงทุนไปในสินทรัพย์ที่มีความเสี่ยงมากขึ้น อย่างเช่น กองทุนตราสารหนี้ High Yield เป็นต้น

อีกหนึ่งปัจจัยสำคัญต่อการลงทุนในกองทุน Global Bond ของนักลงทุนไทยในช่วงที่ผ่านมา คือ ต้นทุนการป้องกันความเสี่ยงด้านอัตราแลกเปลี่ยนของกองทุน โดยอัตราดอกเบี้ยนโยบายของสหรัฐฯที่อยู่ในระดับสูงกว่าอัตราดอกเบี้ยนโยบายของไทยเกือบ 3% ส่งผลให้กองทุนในไทยที่มีการป้องกันความเสี่ยงด้านอัตราแลกเปลี่ยนต้องมีต้นทุนค่าใช้จ่ายในส่วนนี้เพิ่มขึ้น และอาจส่งผลกระทบต่อผลตอบแทนสุทธิของกองทุนได้เช่นกัน

แม้ว่าทิศทางของเงินลงทุนอาจยังไม่มีความชัดเจนเพียงพอที่จะระบุว่ายอดเงินลงทุนติดลบที่เกิดขึ้นในเดือนพฤษภาคมเป็นแรงเทขายเพียงชั่วคราวจากภาพการปรับลดอัตราดอกเบี้ยที่ชะลอตัวออกไป หรือจะเป็นการปรับลดอย่างต่อเนื่องในระยะยาว แต่สิ่งหนึ่งที่นักลงทุนควรให้ความสำคัญกับการพิจารณาการลงทุนคือ การให้น้ำหนักทั้งข้อดีและข้อเสียของแต่ละปัจจัยที่มีความเกี่ยวข้องมากกว่าการยึดติดกับปัจจัยใดปัจจัยหนึ่งเพียงอย่างเดียว เพื่อประเมินในภาพรวมว่าการลงทุนดังกล่าวยังคงสามารถตอบโจทย์เป้าหมายการลงทุนของนักลงทุนได้หรือไม่

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/JCFINAYQH5GFZOR2DRWTJZSSNY.png)