แม้ในช่วงนี้การลงทุนในตราสารหนี้ (Bond) จะให้ผลตอบแทนที่ไม่ดี แต่ที่ผ่านมา Bond ยังให้ประโยชน์ในแง่การกระจายการลงทุนและช่วยป้องกันความเสี่ยงให้กับพอร์ตการลงทุน

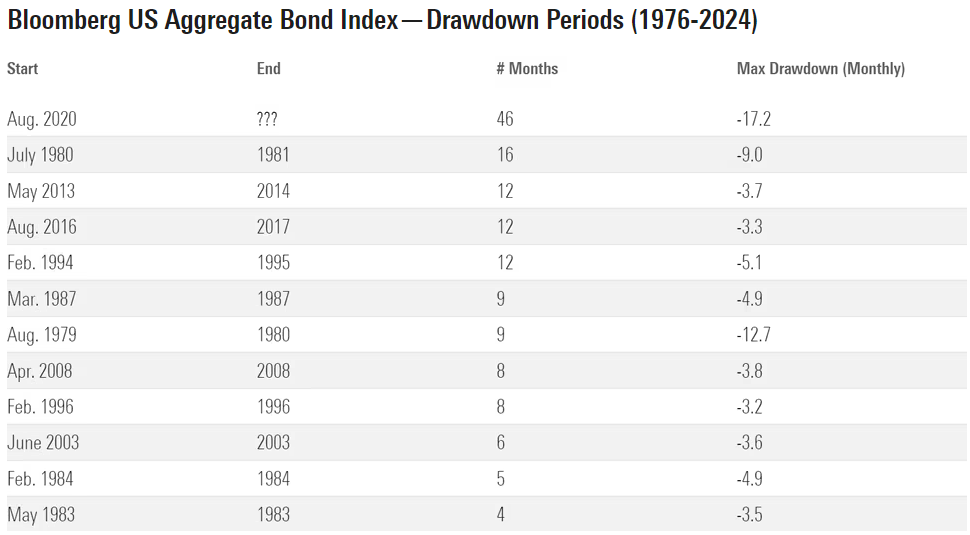

ทั้งนี้เป็นเวลาถึง 46 เดือนหรือเกือบ 4 ปีที่ Bond yield มีแนวโน้มขึ้นทำ New high อย่างต่อเนื่องซึ่งนับว่าเป็นสภาวะที่ไม่ดีกับตลาด Bond อย่างมากเมื่อเทียบกับช่วงในอดีตที่ผ่านมา เห็นได้จากค่าสถิติของผลขาดทุนสูงสุด (Maximum drawdown) ที่แสดงในตาราง

ทำให้ในช่วงที่ผ่านมานักลงทุนนำเงินเข้าไปลงทุนในกองทุนประเภท Money market fund มากขึ้นแทนเพื่อป้องกันการขาดทุน เพราะอย่างน้อยก็ได้ผลตอบแทนประมาณ 5% แล้วในสหรัฐ อย่างไรก็ตามหลักการลงทุนคือการคาดหวังต่อผลตอบแทนที่คาดว่าจะได้รับในอนาคตมากกว่า ดังนั้นการไม่ลงทุนใน Bond ตอนนี้ก็เหมือนการที่เราพลาดโอกาสในการลงทุนหุ้น Apple ตั้งแต่ปี 1980

กรณีศึกษาของ Bond

นักลงทุนควรคำนึงถึง 2 เรื่องในความเป็นจริงต่อไปนี้คือ 1. ตลาดตราสารหนี้ก็มีช่วงที่ให้ผลตอบแทนที่ไม่ดีได้ 2. การอดทนลงทุนในช่วงตลาดที่ไม่ดีจะช่วยให้ได้รับผลตอบแทนที่ดีในอนาคตได้

Daniel Ivascyn, CIO ของ Pimco ระบุว่า ตราสารหนี้นับเป็นตลาดการเงินที่มีความซับซ้อนน้อยกว่าสินทรัพย์อื่นๆ ผลตอบแทนหรือ Yield ที่ระบุมาของตราสารคือสิ่งที่นักลงทุนควรจะได้รับแน่นอนในช่วงเวลาที่ลงทุน เช่น ตราสารหนี้คุณภาพดีอายุ 5 ปี ที่เสนอให้ผลตอบแทน 5%, 6% หรือ 7% นั่นคืออย่างน้อยของผลตอบแทนที่ควรจะได้รับตามนั้น

หากย้อนกลับไปช่วงเดือนกรกฏาคมปี 2020 ที่พันธบัตรรัฐบาลสหรัฐอายุ 10 ปี เคยให้ผลตอบแทนอยู่ที่ 0.64% ซึ่งนับเป็นอัตราที่สูงที่สุดแล้วในช่วงดังกล่าวก่อนที่จะปรับลงและแม้ดูเหมือนว่าผลตอบแทนที่ให้จะไม่ได้เยอะมาก แต่หลังจากที่ Bond yield ปรับลงไปในโซนต่ำติดลบก็ส่งผลให้นักลงทุนได้รับผลตอบแทนเพิ่มขึ้นอย่างมาก ขณะที่ตลาดหุ้นกลับให้ผลตอบแทนที่แย่ในช่วงดังกล่าวเช่นกัน

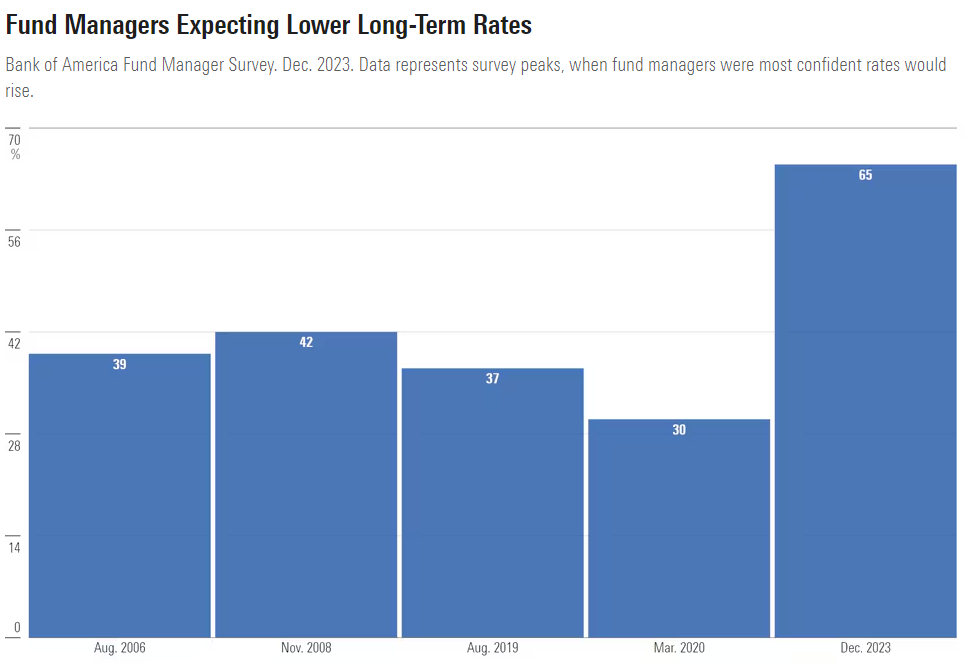

ขณะที่ในปัจจุบัน Bond yield ได้ปรับเพิ่มขึ้นต่อเนื่องหลังจากที่ Fed ใช้นโยบายเข้มงวดทางการเงินต่อเนื่อง 18 เดือน ทำให้นี่อาจเป็นโอกาสการลงทุนที่ดีเพื่อรอรับผลตอบแทนที่ดีในอนาคตจากตราสารหนี้ ทั้งนี้แม้การคาดการณ์ถึงทิศทางและกรอบการเคลื่อนไหวของอัตราดอกเบี้ยเป็นเรื่องยากที่จะคาดการณ์ได้ก็ตาม แต่ผลสำรวจความเห็นผู้จัดการกองทุนของ Bank of America พบว่าเกือบ 65% เห็นว่าอัตราดอกเบี้ยน่าจะปรับลดลงภายในช่วงก่อนสิ้นปีนี้

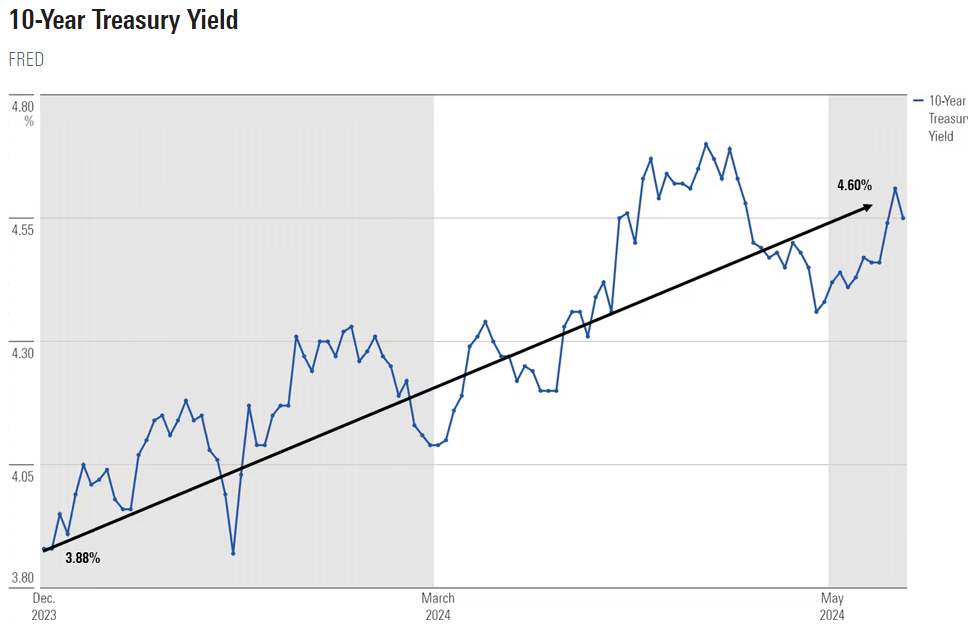

ขณะที่ Bond yield ของพันธบัตรรัฐบาลสหรัฐอายุ 10 ปียังคงเพิ่มขึ้นต่อเนื่องจากสิ้นปีที่แล้วที่ 3.9% มาอยู่ที่ 4.6%ในช่วงสิ้นเดือน พ.ค. ที่ผ่านมา

แนวโน้มตลาดตราสารหนี้

แม้ช่วงต้นปี Bond yield จะปรับลดลง แต่การลงทุนควรจะยึดถึงแนวโน้มที่จะเกิดขึ้นในอนาคตมากกว่าการอิงไปกับสภาพแวดล้อมปัจจุบัน ในแง่การลงทุนในตราสารหนี้ก็ควรมีการกระจายการลงทุนเช่นกันทั้งในตราสารหนี้ระยะสั้น ระยะกลาง รวมไปถึงการลงทุนในกลุ่ม High yield ทั้งในตลาดสหรัฐและตลาดเกิดใหม่

สำหรับการลงทุนตอนนี้ยังควรลงทุนในตราสารระยะสั้นเพราะนอกจากให้ผลตอบแทนที่สูงแล้วยังช่วยป้องกันความเสี่ยงจากการที่ Fed อาจคงอัตราดอกเบี้ยในระดับสูงต่อเนื่องมากกว่าที่คาด นอกจากนี้ยังคงต้องลงทุนในตราสารหนี้ระยะยาวมากขึ้นด้วยหากดูจากแนวโน้มทิศทางเงินเฟ้อ เศรษฐกิจ และนโยบายการเงินที่คาดว่าจะเกิดขึ้นในอนาคต (ตราสารหนี้ระยะยาวมักจะมีผลต่อทิศทางการเคลื่อนไหวของอัตราดอกเบี้ยมากกว่าตราสารหนี้ระยะสั้น) ดังนั้น แม้เราจะไม่ได้คาดว่าอัตราดอกเบี้ยจะอยู่ในระดับสูงต่อไปอีกสักพักก็ตามแต่เรายังแนะนำให้ลงทุนระยะสั้นเพื่อรองรับความเสี่ยงในเรื่องนี้ไว้ก่อน และค่อยๆเพิ่มการลงทุนไปในตราสารระยะยาวมากขึ้นเพื่อรองรับแนวโน้มของดอกเบี้ยที่คาดว่าจะลดลงในอนาคตนั่นเอง

ในแง่ Corporate bond ของสหรัฐ ผลตอบแทนส่วนเพิ่มที่ให้ในปัจจุบันเมื่อเทียบกับพันธบัตรรัฐบาลและความเสี่ยงถือว่าไม่น่าสนใจมากแล้ว เนื่องจากที่ผ่านมาภาคธุรกิจมีสถานะการเงินที่แข็งแกร่ง มีเงินสดค่อนข้างมาก และความต้องการกู้ยืมมีน้อยจากการที่ได้กู้ไปมากแล้วในช่วงปี 2020-2021 ที่ดอกเบี้ยยังอยู่ในระดับต่ำ ทำให้อัตราดอกเบี้ยที่เสนอขายให้นักลงทุนในปัจจุบันไม่น่าสนใจ ส่วนกลุ่มที่น่าสนใจได้แก่ Mortgage-backed securities ที่มูลค่าอยู่ในระดับที่น่าสนใจกว่า , Emerging-markets debt ที่ได้ประโยชน์จากแนวโน้มค่าเงินดอลลาร์ที่อ่อนค่าในอนาคตหาก Fed ปรับลดดอกเบี้ยนโยบายลง

โดยสรุปแล้วภาวะอัตราดอกเบี้ยที่ยืนสูงได้ยาวนานนั้นยังไม่ได้อยู่ในสมมติฐาน Base case ของ Morningstar และตลาดโดยรวมยังเชื่อว่าการปรับลดดอกเบี้ยต่อเนื่องจะยังเกิดขึ้นต่อไปในอีก 18 เดือนข้างหน้าจากนี้ ขณะที่ Bond yield ที่ปรับขึ้นในช่วงที่ผ่านมานั้นเป็นเพียงความผันผวนที่เกิดขึ้นในช่วงสั้นๆ

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/OMVK3XQEVFDRHGPHSQPIBDENQE.jpg)

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/UDYYMT7NTFARVHJPAKWJBUGKWE.png)

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/7JQVI6OLTVFSVD4SWJTHHJPAIU.png)

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/6BCTH5O2DVGYHBA4UDPCFNXA7M.png)