จากภาวะเงินเฟ้อที่สูงและมีแนวโน้มยาวกว่าที่คาดทำให้ทางเฟดต้องพยายามขึ้นดอกเบี้ยเพื่อกดเงินเฟ้อลง แต่ก็ตามมาด้วยความกังวลกับภาวะเศรษฐกิจถดถอย ซึ่งอันที่จริงแล้วก็มีเหตุผลให้กังวลเพราะการขึ้นดอกเบี้ยแรงและเร็วก็อาจทำให้เศรษฐกิจถดถอยได้ อย่างไรก็ดีมอร์นิ่งสตาร์ยังไม่ได้คาดการณ์ recession ในช่วง 2 ปีนี้ใน base case แต่ก็ไม่ได้หมายความว่าจะเป็นไปไม่ได้

ภาวะเศรษฐกิจถดถอยที่อาจเกิดขึ้น

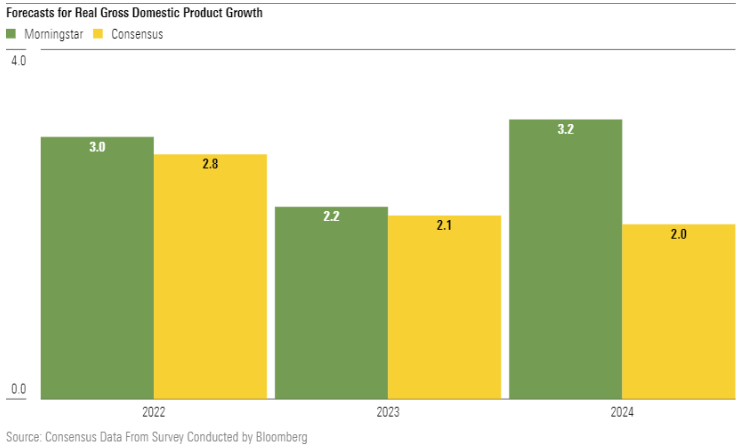

ภาวะเศรษฐกิจถดถอยนั้นเกิดขึ้นเมื่อเศรษฐกิจหดตัว ซึ่งโดยทั่วไปจะหมายความว่า GDP ที่ใช้เป็นมาตรวัดเศรษฐกิจโดยทั่วไป มีการหดตัวอย่างน้อย 2 ไตรมาสติดต่อกัน ปัจจุบันมอร์นิ่งสตาร์ยังไม่คาดการณ์ว่าจะเกิด recession ในสหรัฐฯสำหรับกรณี base case และแม้ว่าจะมีการปรับลดคาดการณ์ GDP ลงจากสงครามระหว่างรัสเซียและยูเครน แต่ยังคงคาดการเติบโตเป็นบวก และในระยะใกล้นี้ยังคงใกล้เคียงกับ consensus

ในช่วงที่ผ่านมาถือว่ามีปัจจัยที่ทำให้เศรษฐกิจเติบโตได้เช่นภาคการใช้จ่ายเพื่อการบริโภคที่กลับเข้าใกล้เคียงภาวะปกติหลังจากเกิดโรคระบาด แต่นโยบายการเงินแบบตึงตัวที่เร่งตัวขึ้นส่งผลต่อการเติบโตของเศรษฐกิจเนื่องจากเฟดพยายามกดเงินเฟ้อลง ซึ่งสุดท้ายแล้วเงินเฟ้ออาจไม่รุนแรงมากจนทำให้เฟดต้องขึ้นดอกเบี้ยเร็วและเกิด recession

ด้านอัตราดอกเบี้ยที่ปรับไปแล้ว 2 ครั้งทำให้มาอยู่ที่ระดับ 0.75% จากการปรับ 0.5% เมื่อต้นเดือนพฤษภาคม นักลงทุนในตลาดตราสารหนี้ก็คาดว่าเฟดจะปรับดอกเบี้ยอีก 0.5% ในเดือนมิถุนายนและอยู่ที่ระดับ 3% ภายในสิ้นปี

Q1-2022 อาจยังไม่ใช่จุดเริ่มต้นของ Recession

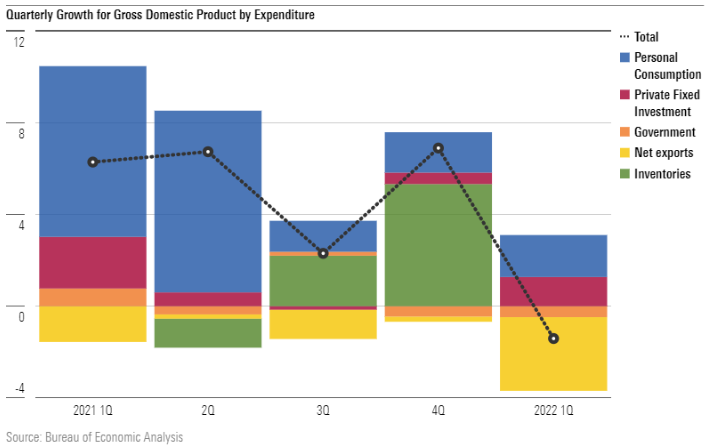

Real GDP สหรัฐฯรอบไตรมาสแรกลดลง 0.36% หรือ 1.4% ต่อปี เป็นการหดตัวครั้งแรกนับตั้งแต่มีโรคระบาด อย่างไรก็ตามอาจยังไม่ถือว่าเป็นจุดเริ่มต้นของ recession เนื่องจากการหดตัวลงนั้นส่วนใหญ่มาจากด้านการส่งออกที่เป็นตัวเลขที่มีการแกว่งตัวมากที่สุดในส่วนประกอบของ GDP โดยในช่วงดังกล่าวมีการนำเข้าสูงขึ้น เป็นผลลบต่อการคำนวณ GDP ด้านการบริโภคและการลงทุนยังคงมีการเติบโตที่ 2.5% ต่อปีแม้จะมีประเด็นด้านห่วงโซ่อุปทานก็ตาม

กรณีที่ผิดไปจากคาด

อย่างไรก็ดีการเกิด recession อาจเป็นไปได้โดยแบ่งเป็น 2 กรณีคือ กรณีแรกอัตราเงินเฟ้อพุ่งสูงขึ้นมากจนเกินควบคุม ทำให้เฟดต้องปรับดอกเบี้ยเร็วมากกว่าที่มีการคาดการณ์ในปัจจุบันเพื่อให้เศรษฐกิจเติบโตช้าลงและนำไปสู่ recession ที่อาจคล้ายกับช่วงปี 1981-1982 ที่รุนแรงแต่เป็นเพียงช่วงสั้น ๆ โดยเมื่อเฟดผ่อนคลายการปรับดอกเบี้ยแล้วเศรษฐกิจก็กลับมาเติบโตอย่างรวดเร็ว

อีกกรณีคือเฟดมีการเร่งปรับดอกเบี้ยเร็วเกินไปและมากเกินไป ซึ่งมีความเป็นไปได้เนื่องจากใช้นโยบายการเงินจะใช้เวลากว่าจะเริ่มเห็นผลต่อเศรษฐกิจโดยรวม ทำให้ในช่วงที่ยังไม่เห็นผลนั้นมีการปรับดอกเบี้ยมากเกินไป ซึ่งผลจากนโยบายเฟดที่ออกมาในวันนี้จะเริ่มมีผลต่อเศรษฐกิจในปีหน้า ทำให้เฟดทำได้เพียงใช้หลักประมาณการอย่างมีเหตุมีผลว่าการลดสภาพคล่องในตลาดต้องทำมากเพียงใดเพื่อไม่ให้เกิด recession

ภาวะเศรษฐกิจถดถอยอาจเกิดในแบบที่แตกต่างกัน

นักลงทุนในตลาดอาจจะตั้งคำถามว่าจะเกิดภาวะเศรษฐกิจถดถอยหรือไม่ ซึ่งอันที่จริงแล้วคำถามที่สำคัญคือ จะเกิดภาวะเศรษฐกิจถดถอยที่รุนแรงและกินระยะเวลานานหรือไม่ หากเกิด recession ในอีก 2 ปีข้างหน้ามอร์นิ่งสตาร์มองว่าเป็นไปได้ที่จะเป็นช่วงสั้น เช่น เกิดจากที่เฟดมีมาตรการ tightening ที่มากไปและทำให้ต้องปรับมาตรการในช่วง correction และเศรษฐกิจกลับมาฟื้นตัวได้ และมีโอกาสค่อนข้างน้อยที่จะเป็น recession ที่รุนแรงในระยะเวลานานแบบช่วง Great Recession

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/FMIOE2PGGNFKPD2J6WYZS3MXMU.png)

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/6JNXNDYK3RH73MZK3IZ6UTSIAY.png)